자동차 보험료,

솔직히 처음 가입할 때 다들 한 번씩 놀라지 않으셨나요?

저도 첫 차 뽑고 보험 가입하려고 보니까 생각했던 것보다 훨씬 금액이 높게 나와서

“이게 맞나?” 싶었던 기억이 있습니다.

특히 초보 운전자거나, 나이가 어리거나, 사고 이력이 조금이라도 있으면

보험료는 정말 체감상 크게 느껴집니다.

그때는 그냥 “원래 이런 건가 보다” 하고 넘어갔는데

시간이 지나면서 하나씩 바꿔보니까 느낀 게 있습니다.

보험료는 정해진 게 아니라

내가 어떻게 설정하느냐에 따라 충분히 줄일 수 있다는 겁니다.

오늘은 제가 직접 바꿔보면서

실제로 체감할 정도로 보험료를 낮췄던 방법들만

정리해서 공유해보겠습니다.

처음에 제가 했던 가장 큰 실수는

보험을 그냥 “묶음 상품”처럼 생각했던 겁니다.

하지만 자동차 보험은 구조 자체가 다릅니다.

운전자 범위, 자기부담금, 특약 설정 같은 것들에 따라

같은 차, 같은 조건이어도 금액이 완전히 달라집니다.

이걸 이해하는 순간부터

보험료를 줄일 수 있는 길이 보이기 시작합니다.

가장 먼저 손봐야 할 건

운전자 범위입니다.

처음에는 혹시 몰라서

가족 누구나 운전 가능으로 설정해두는 경우가 많은데

이게 보험료를 올리는 대표적인 원인입니다.

실제로 “본인 한정”이나 “부부 한정”으로만 바꿔도

금액이 눈에 띄게 내려갑니다.

생각보다 간단한데 효과는 확실한 부분입니다.

괜히 가능성 때문에 범위를 넓혀두는 건

결국 보험료를 더 내는 선택일 수 있습니다.

두 번째는

자기부담금 설정입니다.

이건 보험료 줄이는 데 있어서 생각보다 영향이 큰 항목입니다.

자기부담금을 높이면 사고 시 내가 부담하는 금액은 늘어나지만

그 대신 보험료는 내려갑니다.

저는 이 부분을 올리는 쪽으로 선택했습니다.

작은 접촉사고는 직접 처리하고 큰 사고만 보험을 쓰는 방향이

전체적으로 더 합리적이라고 판단했기 때문입니다.

물론 이건 운전 습관에 따라 달라집니다.

운전에 아직 자신이 없다면 무조건 낮추는 게 답은 아닙니다.

그리고 많은 분들이 놓치는 부분이

바로 특약입니다.

보험료를 줄이려면

이 특약을 어떻게 가져가느냐가 핵심입니다.

제가 실제로 적용했던 것들만 말씀드리면

주행거리 특약, 블랙박스 할인, 자녀 할인, 운전 점수 할인

이 정도는 기본이라고 보셔도 됩니다.

특히 주행거리 특약은 거의 필수입니다.

연간 주행거리가 많지 않다면

보험료 일부를 돌려받는 구조라서

안 넣을 이유가 없습니다.

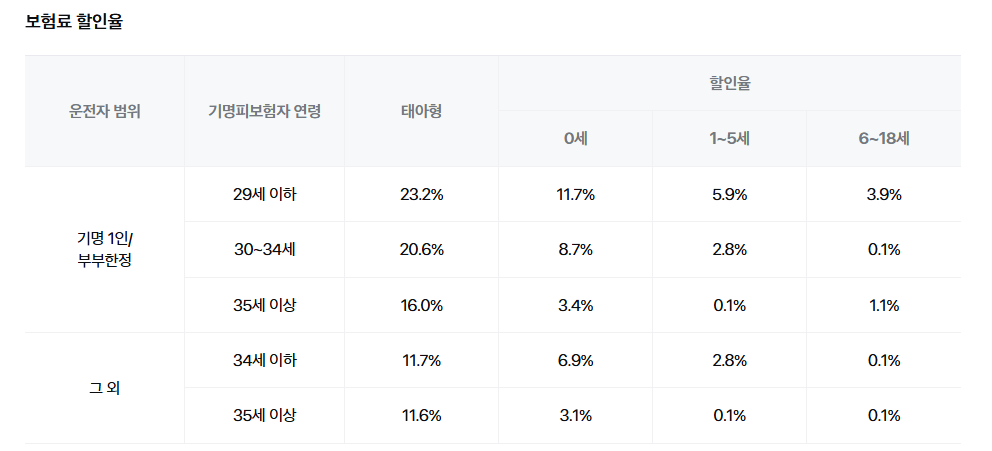

여기서 중요한 포인트 하나 더 있습니다.

자녀 할인은 이미 아이가 있는 경우만 해당되는 게 아닙니다.

임신 중이어도 적용 가능합니다.

보건소에서 발급하는 임신확인서를 제출하면

할인을 받을 수 있습니다.

조건이 된다면

이건 무조건 챙겨야 하는 구간입니다.

요즘은 운전 습관까지 보험료에 반영됩니다.

예전에는 단순히 사고 이력 정도만 봤다면

지금은 실제 운전 데이터를 기반으로 할인이 적용됩니다.

대표적으로

- T맵

- 네이버 지도

- 카카오맵

- 현대블루링크, 제네시스커넥티드

같은 앱을 통해 운전 점수를 관리할 수 있습니다.

급가속, 급정거만 조금 줄여도 점수가 올라가고

이 점수가 보험료 할인으로 이어집니다.

직접 해보면 느끼겠지만 생각보다 어렵지 않고

할인 효과는 확실한 편입니다.

마지막으로 꼭 가입할때 체크 해야 하는 건

보험사 비교입니다.

이건 정말 기본이지만

의외로 그냥 갱신하는 경우가 많습니다.

같은 조건이어도 보험사마다 금액 차이가 꽤 납니다.

저도 직접 비교해봤을 때

20~30만원 이상 차이 나는 경우도 있었습니다.

이건 시간을 조금만 투자하면

바로 절약으로 이어지는 부분입니다.

여기까지 제가 직접 적용하면서 느낀 걸 정리해보면

자동차 보험료는

“줄일 수 있는 구조”입니다.

다만 대부분

그 방법을 모르고 그냥 유지할 뿐입니다.

마지막으로

보험료는

무조건 싸게 만드는 게 중요한 게 아니라

내 상황에 맞게

필요 없는 건 빼고

필요한 건 유지하는 게 핵심입니다.

이 글 보신 김에

지금 가입되어 있는 보험 조건

한 번만 다시 확인해보세요.

생각보다

굳이 필요 없는 항목 하나쯤은

분명히 보이실 겁니다.

그게 바로

보험료 줄이는 시작입니다.